Investeerimine

See ei ole isiklik investeerimis-, maksu- ega finantsnõustamine ega soovitus osta, müüa või hoida ühtegi konkreetset fondi või toodet. Tasud, maksureeglid ja teenusepakkujate tingimused muutuvad - kontrolli alati kehtivaid tingimusi otse fondivalitseja või platvormi käest ning konkreetse olukorra jaoks pöördu litsentseeritud finantsnõustaja poole.

Eesti pensionisüsteem koosneb kolmest sambast.

Kolm sammast

| Sammas | Tüüp | Kohustuslik? | Kes haldab |

|---|---|---|---|

| I | Riiklik pension | Jah (sotsiaalmaksu kaudu) | Riik (Sotsiaalkindlustusamet) |

| II | Kogumispension | Võimalik välja astuda | Litsentseeritud pensionifondide valitsejad |

| III | Vabatahtlik täiendav kogumispension | Ei | Litsentseeritud fondivalitsejad / kindlustusseltsid |

II sammas - kohustuslik kogumispension

Osa sinu brutopalgast (ümber suunatud sotsiaalmaksust, pluss sinu enda sissemakse) investeeritakse sinu valitud pensionifondi. Sina valid nii sissemakse määra kui ka fondivalitseja ning saad kumbagi aja jooksul muuta. Alates 2021. aasta reformist ei ole liitumine uutele tööturule sisenejatele enam kohustuslik ning olemasolevatel osalejatel oli võimalus kogunenud II samba vara maksukuluga täielikult välja võtta, kui nad otsustasid süsteemist lahkuda.

Fondivalikud ulatuvad konservatiivsetest võlakirjapõhistest fondidest kuni aktsiaraskete “indeks-” või “aktsiafondideni”, ning reeglid lubavad nüüd osa II samba varast hoida ka otse börsil kaubeldavates indeksfondides mõne pakkuja kaudu, mitte ainult valitseja enda ühisfondi kaudu.

Sissemakse määr: 2%, 4% või 6%

II sambasse saad koguda kuni 6% oma brutopalgast. Kuna II samba sissemaksed on tulumaksuvabad, siis mida suurem protsent, seda rohkem saad tulumaksuvõitu, mis läheb sinu pensionikontole tootlust teenima. Tuleva toob seetõttu välja, et enamikul juhtudel tasub sissemakse määr 2%-lt või 4%-lt 6%-le tõsta - suurem sissemakse ei vähenda kättesaadavat netopalka proportsionaalselt sama palju, kuna osa sellest tuleb maksuvõidust, mitte sinu taskust.

Allikas: tuleva.ee - II samba sissemakse suurendamine (2/4/6)

Minu II samba fondi valik

Mina kogun II sambas fondis Tuleva Maailma Aktsiate Pensionifond, kuna see on madalama tasuga - 0,28% (07.2026 seisuga). Lisaks olen astunud Tuleva ühistu liikmeks, mis annab liikmeboonusena 0,05% aastas tasust tagasi - minu jaoks on fondi tegelik aastane tasu seetõttu 0,23%. Ühekordselt makstud liikmemaks teenib end seega aja jooksul tasuvõidu kaudu tagasi.

Samuti olen ise oma sissemakse määra tõstnud 6%-le, ülalkirjeldatud tulumaksuvõidu ärakasutamiseks.

Vajadusel saab tasusid ise võrrelda Pensionikeskuse päevastatistikast - tuleb valida “Indeksfondid” ja sorteerida tasu järgi, millises fondis võiks koguda. Seisuga 02.07.2026 nägi indeksfondide tasude võrdlus (aastatasu %, 1a ja 5a tootlus %, fondi maht miljonites eurodes) välja selline:

| Fond | Tasu % | 1a tootlus % | 5a tootlus % | Maht (M€) |

|---|---|---|---|---|

| LHV Pensionifond Indeks | 0,27 | 31,32 | 10,28 | 286,9 |

| Swedbank Pensionifond Indeks | 0,27 | 24,23 | - | 162,5 |

| Luminor Indeks Pensionifond | 0,27 | 26,19 | 9,26 | 11,9 |

| Tuleva Maailma Aktsiate Pensionifond | 0,28 | 27,16 | 11,63 | 1101,5 |

| SEB pensionifond indeks | 0,28 | 28,98 | 12,09 | 431,5 |

| Tuleva Maailma Võlakirjade Pensionifond | 0,28 | 1,54 | -1,83 | 12,0 |

| Swedbanki pensionifond indeks 1990-99 sündinutele | 0,31 | 24,25 | 11,70 | 667,5 |

See on minu isiklik valik, mitte soovitus - fondide tasud ja tingimused muutuvad, nii et kontrolli enne otsustamist ise värsket infot Pensionikeskus.ee-st.

III sammas - vabatahtlik täiendav kogumispension

Igaüks saab lisaks II sambale teha täiendavaid sissemakseid III samba pensionifondi või pensionikindlustuslepingusse. Peamine ahvatlus on maksusoodustus: sissemaksed on maksustatavast tulust maha arvatavad (kuni seaduses sätestatud aastase piirmäärani), mis annab sisuliselt tulumaksu tagasi selle raha eest, mille paned pensioniks kõrvale. Raha väljavõtmine enne seaduses sätestatud pensioniiga tähendab reeglina maksusoodustuse kaotamist ja võib tuua kaasa kõrgema tulumaksumäära väljavõetavalt summalt.

Kui palju tasub III sambasse koguda?

Maksusoodustus kehtib sissemaksetele kuni 15% ulatuses sinu brutotulust, kuid mitte rohkem kui 6000 eurot aastas - see on tulumaksutagastuse maksimaalne piirmäär. Suurema summa sissemaksmine on muidugi lubatud, aga see osa, mis ületab 15%/6000 eurot, tulumaksusoodustust enam ei anna, nii et maksuvõidu mõttes tasub sissemakseid selle piirmäärani planeerida.

Minu III samba fondi valik

Mina kogun III samba fondis Tuleva III Samba Pensionifond, kuna see on kõige madalama tasuga - 0,28% (07.2026 seisuga). Lisaks olen Tuleva ühistu liige, mis annab liikmeboonusena 0,05% aastas tasust tagasi - minu jaoks on fondi tegelik aastane tasu seetõttu 0,23%.

Vajadusel saab tasusid ise võrrelda Pensionikeskuse päevastatistikast - tuleb valida “Indeksfondid” ja sorteerida tasu järgi, millises fondis võiks koguda. Seisuga 02.07.2026 nägi indeksfondide tasude võrdlus (aastatasu %, 1a ja 5a tootlus %, fondi maht miljonites eurodes) välja selline:

| Fond | Tasu % | 1a tootlus % | 5a tootlus % | Maht (M€) |

|---|---|---|---|---|

| Tuleva III Samba Pensionifond | 0,28 | 26,18 | 11,59 | 560,0 |

| Swedbank III Samba Pensionifond Indeks | 0,29 | 23,98 | - | 82,3 |

| Swedbank Pensionifond V100 indeks (väljumine piiratud) | 0,29 | 21,16 | 9,99 | 41,7 |

| Swedbank Pensionifond V60 indeks (väljumine piiratud) | 0,29 | 13,20 | 5,80 | 5,2 |

| Swedbank Pensionifond V30 indeks (väljumine piiratud) | 0,29 | 7,76 | 3,09 | 3,6 |

| LHV Pensionifond Indeks III | 0,32 | 31,35 | 10,30 | 119,8 |

| Luminor Tulevik Indeks Pensionifond | 0,38 | - | - | 0,7 |

| SEB kliimatuleviku pensionifond indeks | 0,39 | 25,85 | - | 11,3 |

| Luminor Jätkusuutlik Tulevik 50-55 Indeks Pensionifond | 0,55 | 17,04 | 7,01 | 2,1 |

See on minu isiklik valik, mitte soovitus - fondide tasud ja tingimused muutuvad, nii et kontrolli enne otsustamist ise värsket infot Pensionikeskus.ee-st.

Miks koguda indeksfondis?

Nii II kui III samba puhul saad valida indeksfondi, mitte ainult aktiivselt juhitud fondi - seda tasub kaaluda mõlemal juhul. Aktiivselt juhitud fondid üritavad turgu “üle mängida” - valida välja aktsiad, mis teenivad keskmisest paremat tootlust. Indeksfond lihtsalt jälgib laia turuindeksit tervikuna, ilma et keegi üritaks üksikuid võitjaid välja valida. Pikas perspektiivis (ja pension ongi mitmekümne aasta pikkune horisont) jäävad enamik aktiivseid fonde indeksile kasumlikkuselt alla, just tasude tõttu - aktiivne valitsemine on kallim ning need lisakulud vähendavad otseselt sinu lõplikku tootlust.

John C. Bogle, indeksfondide idee populariseerija, on selle kokku võtnud nii: “In investing, you get what you don’t pay for” - investeerimises saad täpselt selle, mille eest sa maksma ei pea. Madalam tasu tähendab, et suurem osa turu tootlusest jääb sinu enda pensionikontole, mitte fondivalitseja kasumisse. Ja kuna tootlus liitub aasta-aastalt (liitintress), mõjutab isegi väike aastane tasuerinevus kümnete aastate peale kogunevat summat väga suurel määral - tasudest jooksvalt kaotatud raha ei saa hiljem enam ka ise liitintressi teenida.

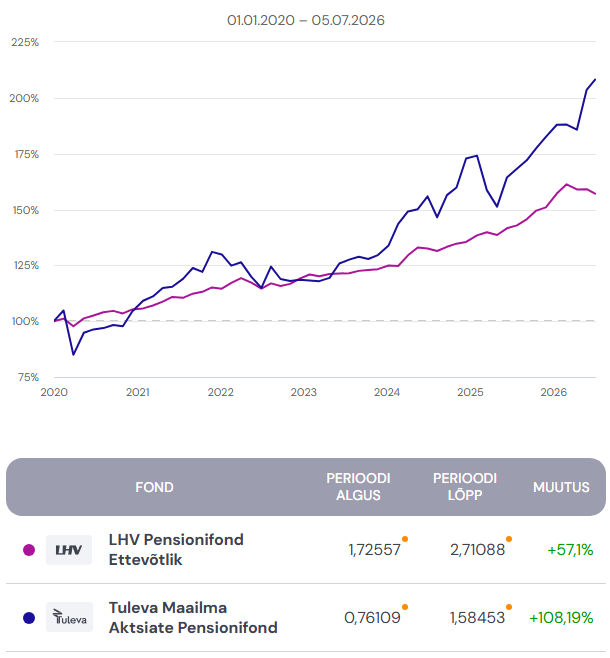

Graafik näitab kahe fondi osaku hinna (NAV) muutust: perioodil 01.01.2020-05.07.2026 tõusis aktiivselt juhitud LHV Pensionifond Ettevõtlik (aastatasu 1,57%) +57,1%, samas kui indeksfond Tuleva Maailma Aktsiate Pensionifond (aastatasu 0,28%) tõusis samal ajal +108,19% - peaaegu kaks korda rohkem. Vahe ei tulene ainult tasust - fondidel on ka erinev investeerimisstrateegia ja alusvara -, kuid madalam tasu on kindlasti üks osa sellest vahest.

Tuleva

Tuleva on liikmete omanduses olev, mittetulunduslik pensionifondide valitseja, mis tuli turule spetsiaalselt selleks, et konkureerida vanade pankade hallatavate pensionifondidega (Swedbank, SEB, LHV, Luminor) tasude osas. Ta haldab madala tasuga, indeksit jälgivaid II ja III samba fonde ning ühistuna kuulub ja juhitakse teda fondiosakute omanike endi poolt, mitte väliste aktsionäride poolt, kes kasumit välja võtaksid.

Tuleva sai tuntuks ka avalike kampaaniate poolest, mis julgustasid inimesi võrdlema II samba fondide tasusid ja vahetama kalleid vanu fonde soodsamate vastu - tasude mõju kuhjub aastakümnete pikkuse kogumisperioodi jooksul märkimisväärselt, nii et isegi murdosa protsendi suurune erinevus aastatasus mõjutab pensionile jäädes summat oluliselt.

Seetõttu toetan Tulevat ja hoian oma pensionivara nende fondides.

Lightyear

Lightyear on Eestis asutatud investeerimisplatvorm, mille lõid endised Wise’i töötajad, ning mis on mõeldud aktsiate, ETF-ide ja muude instrumentide otse ostmiseks - pensionisüsteemist eraldiseisvalt. See konkureerib sellisete platvormidega nagu Trading 212 ja Freetrade, pakkudes komisjonivaba või odavat kauplemist. Investeerimata sularahajäägilt otse enam intressi ei maksta - tootluse teenimiseks tuleb raha paigutada Lightyeari kasvufondi.

Lightyear sobib tavaliseks maksustatavaks investeerimiseks (näiteks globaalselt hajutatud ETF-portfelli ehitamiseks) täiendusena II ja III samba sissemaksetele, mitte nende asemel - neil on erinev eesmärk ja erinev maksukäsitlus.

Soovitan Lightyeari algajatele ja teistele investoritele, kuna see on lihtsasti kasutatav ning edastab automaatselt andmed EMTA-le tuludeklaratsiooni jaoks, mis lihtsustab iga-aastase tuludeklaratsiooni tegemist.

Kui soovid Lightyeariga liituda, võid kasutada minu viitelinki - Lightyearil on hetkel kampaania, kus teenid iga sõbra eest, kes liitub ja paneb oma kontole vähemalt 100 eurot, 10 kuni 100 eurot (kuni 5 sõpra kuus), ning liituja saab sama boonuse. See on minu isiklik viitelink, mitte soovitus platvormi kasutada.

Kust oma pensionit vaadata ja hallata

Pensionikeskus.ee on ametlik portaal, kust näed oma II ja III samba osakuid, saad võrrelda kõikide litsentseeritud valitsejate fondide tasusid ja ajaloolist tootlust ning vahetada fonde. See on esimene koht, kust enne mistahes otsust vaadata, kuna kõikide fondivalitsejate tasu- ja tootluse andmed on seal ühes kohas avalikustatud.

Veel kord - ükski eelnevast ei ole soovitus sinu konkreetse olukorra jaoks. Võrdle enne otsuste tegemist ise kehtivaid tasusid ja tingimusi Pensionikeskus.ee-s ning iga pakkuja enda kodulehel.